Cost Of Hedging Ifrs 9 – รู้จัก Expected Credit Loss ในมาตรฐาน Tfrs 9 ที่ทำให้”ธนาคาร”ต้องหั่นกำไรเพิ่มสำรอง

ณิชนันทน์ เมาลานนท์ ฝ่ายนโยบายการกำกับสถาบันการเงิน ธนาคารแห่งประเทศไทย (ธปท. ) ได้อธิบายผ่านบทความใน BOT พระสยาม ฉบับเดือน มกราคม 2563 ในหัวข้อ พร้อมรับมือกับมาตรฐานใหม่ TFRS 9 ว่า วิกฤติสินเชื่อซับไพรม์ ( Subprime Mortgage Crisis) ในปี 2551 ส่งผลให้กิจการและสถาบันการเงินหลายแห่งในสหรัฐอเมริกาล้มละลายและปิดตัวไปในที่สุด ผลกระทบจากวิกฤติดังกล่าวขยายตัวเป็นวงกว้างจนกลายเป็นวิกฤติทางการเงินโลก ( Global Financial Crisis) หลายหน่วยงานจึงได้มีการทบทวนและปรับปรุงแนวทางการกำกับดูแลในด้านต่าง ๆ เพื่อให้เท่าทันต่อความเสี่ยงในการทำ. ธุรกิจของสถาบันการเงิน โดยทำให้สถาบันการเงินมีการกันเงินสำรองที่เพียงพอ รวดเร็ว และทันการณ์ ทำ.

- Mec tower บางนา

- แบบฝึกหัด ภาษา อังกฤษ ป 4 พร้อม เฉลย doc

- แนะนำโปรแกรม Google Drive File Stream กับพื้นที่ 1 EB จาก Google – บล็อกชุมชนผู้ปฎิบัติงาน ม.อ. ภูเก็ต

- กรุงเทพ ร้อยเอ็ด เที่ยว บิน

- เครื่องปาดหน้าคอนกรีต

- รู้จัก Expected Credit Loss ในมาตรฐาน TFRS 9 ที่ทำให้”ธนาคาร”ต้องหั่นกำไรเพิ่มสำรอง

- House Flipper - ดาวน์โหลด

Mec tower บางนา

แบบฝึกหัด ภาษา อังกฤษ ป 4 พร้อม เฉลย doc

- ความ หมายเลข 23

- มธุรดา ต้นนี้สวยจับใจ - Pantip

- ภาพ บาตร พระ

- Xd picture card ราคา 12

- โรงแรม grand mercure resort

- ผล บอล fa cup 2006

แนะนำโปรแกรม Google Drive File Stream กับพื้นที่ 1 EB จาก Google – บล็อกชุมชนผู้ปฎิบัติงาน ม.อ. ภูเก็ต

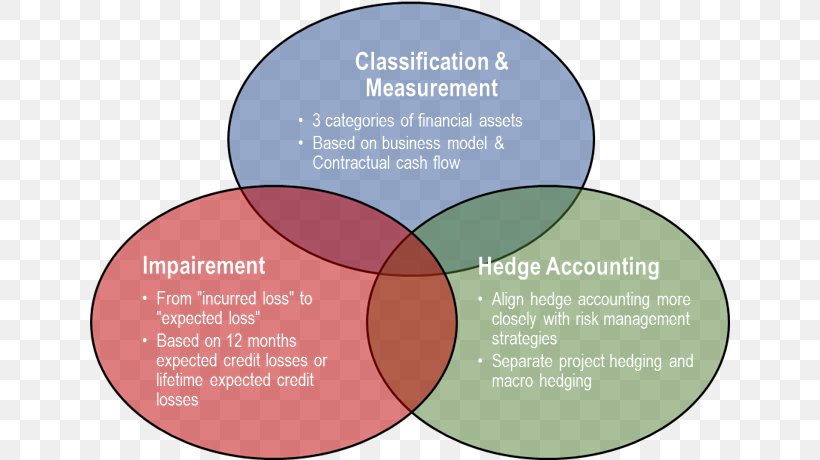

การจัดประเภทและการวัดมูลค่าของสินทรัพย์และหนี้สินทางการเงิน ( classification and measurement) มาตรฐานการบัญชีเดิมกำหนดให้พิจารณาการจัดประเภทและการวัดมูลค่าสินทรัพย์ทางการเงินจากวัตถุประสงค์ของการถือครอง แต่มาตรฐาน TFRS 9 กำหนดให้พิจารณาจากรูปแบบการดำเนินธุรกิจ ( business model) และลักษณะของกระแสเงินสดที่จะได้รับ ( cash flow characteristics) นอกจากนี้ ยังกำหนดให้จัดประเภทและวัดมูลค่าหนี้สินทางการเงินด้วยวิธี amortized cost1 เพิ่มเติมจากมาตรฐานการบัญชีเดิมอีกด้วย 2. การรับรู้ผลขาดทุนจากการด้อยค่าของเครื่องมือทางการเงิน ( impairment) หรือการกันเงินสำรอง มาตรฐานใหม่กำหนดให้พิจารณากันเงินสำรองให้ครอบคลุมถึงความเสียหายที่คาดว่าจะเกิดขึ้นในอนาคต ( Expected Loss: EL) โดยพิจารณาจากข้อมูลทั้งในอดีต ปัจจุบัน และอนาคต และใช้แบบจำลองในการประมาณ ผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น ( Expected Credit Loss: ECL) ตามการจัดสถานะหรือชั้นสินทรัพย์ รวมถึงได้กำหนดวิธีการคำนวณเงินสำรองขึ้นใหม่ด้วย 3.

กรุงเทพ ร้อยเอ็ด เที่ยว บิน

เครื่องปาดหน้าคอนกรีต

นักวิเคราะห์จากบริษัทหลักทรัพย์เอเชียพลัส(บล. เอเชียพลัส) ระบุว่า ภาพรวมการรายงานผลประกอบการงวด ไตรมาส 2 / 2563 ทั้งจากกลุ่มธนาคารพาณิชย์ที่ประกาศเสร็จสิ้นไป ลดลง 34% เมื่อเทียบกับไตรมาสก่อน และลดลง 42% เมื่อเทียบกับช่วงเดียวกันของปีก่อนหน้า สาเหตุที่ทำให้กำไรของกลุ่มธนาคารลดลงมาจากการตั้งผลขาดทุนด้านเครดิตฯ (Expected Credit Loss: ECL) ในระดับสูง ส่งผลให้ต้นทุนเครดิต Credit Cost ของกลุ่มฯธนนาคารสูงกว่าที่คาดไว้ 1. 75% มาอยู่ที่ 2. 34% และเร่งตัวจาก 1. 69% ในไตรมาสก่อนหน้า โดยเฉพาะธนาคารกรุงเทพ และ ธนาคารกสิกรไทย ขณะที่แนวโน้มการตั้งสำรองฯ (ECL) กลุ่มฯ ในช่วงครึ่งปีหลังของปี 2563 ยังอยู่ในระดับสูง เนื่องจากเป็นช่วงทยอยหมดมาตรการพักชำระหนี้ (Loan payment holiday) คาดว่าจะมีโอกาสเห็นการเพิ่มขึ้นของ Credit Cost สำหรับธนาคารพาณิชย์ที่ยังไม่ได้ตั้งสูงมากนักในงวด ครึ่งปีแรก ภาพรวมฝ่ายวิจัยฯบล. เอเชียพลัส ยังคงให้น้ำหนักการลงทุน กลุ่มธนาคารพาณิชย์น้อยกว่าตลาด และมีการปรับลดประมาณกำไรปี 2563 ของกลุ่มฯ ลง 1. 1 หมื่นล้านบาท มาอยู่ที่ 1. 27 แสนล้านบาท ลดลง 36% จากปี 2562 ทั้งนี้จากตัวเลขผลประกอบการในไตรมาสแรก พบว่า กลุ่มธนาคารพาณิชย์ ตั้งสำรอง ECL ไปแล้วมูลค่ารวม 73, 964 ล้านบาท แล้ว ผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (Expected Credit Loss: ECL) คืออะไร?

รู้จัก Expected Credit Loss ในมาตรฐาน TFRS 9 ที่ทำให้”ธนาคาร”ต้องหั่นกำไรเพิ่มสำรอง

และหน่วยงานอื่น ๆ ที่เกี่ยวข้องผลักดันการนำ TFRS 9 ไปใช้ ทำการศึกษาหลักการผลกระทบวิเคราะห์ปัญหาในทางปฏิบัติ ตลอดจนเตรียมความพร้อม และสร้างความรู้ความเข้าใจให้กับผู้ที่เกี่ยวข้องอย่างต่อเนื่องตั้งแต่ปี 2559 โดย ธปท.

House Flipper - ดาวน์โหลด